汽车评估达人

2025-11-01

汽车评估达人

2025-11-01

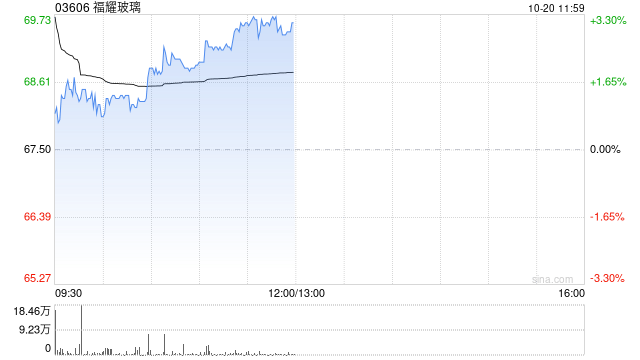

招商证券香港发布研报称,福耀玻璃(03606)汽玻ASP具有长期增长潜力,开拓铝饰条等新业务,令内生增长动力强。维持2025-27年核心利润预测不变(已剔除汇兑对业绩扰动)。维持“增持”评级,维持目标价86港元,相当于20x FY26P/E(维持),略低于公司历史平均向上一个标准差(21x)。维持汽零首推股之一。 招商证券香港主要观点如下: 三季度业...

马斯克:特斯拉将在2月14日后停售FSD,此后仅提供月度订阅方式

2026-01-15

理想2026新车大爆料:产品大年再临?重回新势力第一,理想亮底牌

2026-01-15